La fraude à la caisse enregistreuse, qu’elle soit consciente ou non (nul n’est censé ignorer la loi !), est un risque important pour les commerçants.

- Soit parce qu’ils sont mal équipés.

- Soit parce qu’ils contreviennent délibérément.

- Soit parce qu’ils ne contrôlent pas suffisamment le travail de leurs employés.

Etre en infraction à la nouvelle réglementation fiscale peut coûter très cher.

Le gouvernement fait la chasse antifraude fiscale. Un commerçant étant après tout un contribuable comme un autre.

L'obligation de conformité des caisses enregistreuses en France a connu une révolution majeure en 2025 avec la suppression définitive de l'auto-certification et l'introduction de nouvelles sanctions. Tous les commerçants assujettis à la TVA doivent désormais disposer d'un système certifié par un organisme accrédité, sous peine d'une amende de 7 500 euros par logiciel non conforme.

Cette réglementation représente un enjeu financier considérable : l'administration fiscale a notifié 16,7 milliards d'euros de droits et pénalités en 2024, soit une hausse de 10% par rapport à 2023. Legifiscal

La nouvelle réglementation impose des standards techniques stricts (norme NF525) et transforme fondamentalement la façon dont les entreprises françaises gèrent leurs encaissements. Au-delà de la simple conformité, c'est tout l'écosystème commercial qui évolue vers plus de transparence et de sécurisation. Les contrôles fiscaux se sont intensifiés avec 56% des vérifications désormais ciblées par intelligence artificielle, rendant la conformité absolument critique pour la survie des entreprises.

L'évolution de la réglementation des caisses enregistreuses

Les commerçants coupables de fraude à la caisae enregistreuse essaient d’échapper en partie à l’impôt sur les sociétés, ou à rémunérer au noir une partie de leurs employés, pour lesquels ils veulent ne pas avoir à acquitter les charges sociales.

Pour les employés peu scrupuleux qui se rendraient coupables de fraude à la caisse enregistreuse, le but étant de voler dans la caisse ou de tricher sur leur rémunération au pourcentage du chiffre de ventes, en modifiant les transactions réelles.

Dans ce cas, une caisse à écran tactile peut être une bonne solution, pour éviter ce genre de problème. Réaliser un abandon de transaction sans saisir le règlement

- Supprimer une ligne d’un ticket

- Supprimer une note en attente

- Réimprimer une note

- Annuler tout ou partie d’un ticket encaissé

- Simuler une erreur de saisie

- Travailler sur une date différente de celle du jour

- Réimprimer un ticket déjà encaissé sans la mention « duplicata »

- Modifier un ticket déjà encaissé

Un tel logiciel réduit considérablement les possibilités de tricheries sur les ventes effectuées et la TVA. Plus de vente au black !

Un logiciel de caisse enregistreuse certifié fournit au contrôleur un fichier FEC, normé par l’administration fiscale, et imperméable aux réécritures comptables.

Il est compatible avec les normes de comptabilité et de fiscalité en vigueur.

S’équiper d’un tel logiciel est une obligation pour tout commerçant assujetti à la TVA. Les autoentrepreneurs et microentreprises n’étant pas assujettis à la TVA ne sont pas concernés par la norme NF 525 relative aux logiciels d’encaissement.

Outre cet aspect formel, il garantit une certaine sérénité aux utilisateurs.

Aujourd’hui, utiliser un logiciel de caisse non conforme avec la norme comptable FEC est illégal et placerait toute affaire en mauvaise posture !

Malheureusement, c’est vrai en particulier pour la technologie, aucune sécurité numérique n’est fiable éternellement…

Comment se déroule la fraude de caisse ?

Les moyens de frauder une caisse enregistreuse, que ce soit par réécriture ou par manipulation, sont multiples.

Les nouveaux logiciels de caisse ayant cependant rendu la tâche beaucoup plus compliquée.

Il existait auparavant des logiciels illégaux (appelés camoufleurs ou logiciel zapper caisse enregistreuse) permettant de littéralement effacer du journal comptable certaines transactions payées en espèces !

Ce type de logiciel pirate poussant parfois les fonctionnalités assez loin. Ces logiciels vendus sur clés USB se négocieraient à 500 € environ (au black !) et seraient mis aux points par les programmeurs qui eux même ont travaillé sur des versions légales de logiciels officiels !

Autre fraude possible, celle du contournement du plafond en espèces.

En France, les paiements en espèces sont limités à 1000 € (pour éviter le blanchiment d’argent).

Ce qui frustre certains commerçants, car parfois à quelques kilomètres, en Allemagne, en Belgique, en Suisse ou au Luxembourg, en Espagne, en Italie ou en Angleterre, cette limitation ne s’applique pas !

Par ailleurs, les clients étrangers ne sont pas soumis à ce plafond, et font des cibles de choix. Le paiement fractionné est un contournement assez créatif de ce plafond : on peut parfaitement payer 5000 € en espèces en plusieurs fois !

Pour contourner la limite et ne pas perdre de ventes, certains n’hésitent pas à offrir une ristourne sous forme de rabais ou de cadeau en nature contre un paiement en espèces. Pratique absolument illégale.

Dans les commerces de bouche, le circuit court est aussi la scène de paiements directs au black et en espèces. Des producteurs et agriculteurs se font donc payer ainsi, sans déclarer une partie de leurs ventes.

Moins cher pour l’acheteur, moins taxé pour le vendeur. À bien des égards, cette absence totale de traçabilité pose un problème : fiscal, sanitaire…

Le stockage secret est une autre pratique révélée par l’administration fiscale qui en fait la chasse : des marchands de meubles ou gros équipements louent sous des noms d’emprunt des entrepôts de stockage contenant des produits qui ne rentrent jamais dans leur flux comptable ! Ils sont loués en espèce et les biens vendus de même.

Autre possibilité : vendre des produits sur des sites de vente entre particuliers (eBay, le bon coin…).

Les commerçants qui se rendent coupables de fraude à la caisse enregistreuse utilisent un logiciel illégal (appelé zapper ou camoufleur de ventes )qui leur permet d’effacer les encaissements en espèces même après leur enregistrement dans la caisse.

La fraude ne manque pas d'imagination

Vous êtes vous déjà demandé pourquoi les coiffeurs ou esthéticiennes notaient systématiquement leurs rendez-vous au crayon à papier ? Pour pouvoir effacer les rendez-vous en cas de contrôle, surtout si ceux-ci ont été réglés en espèces !

Pour déjouer cela, le fisc va jusqu’à analyser la consommation d’eau des salons de coiffure pour croiser les chiffres !

Il en va de même pour une série de combines : les cafés et sandwichs servis au comptoir qui n’apparaissent nulle part, les achats de produits de base achetés en espèces chez le grossiste et vendus avec une marge non déclarée, le « lecteur de carte bleue en panne », les serviettes en papier plutôt que les serviettes en tissus pour les restaurateurs (pas de note de pressing à vérifier pour le fisc !), etc. !

Certains ne manquent pas d’imagination quand il s’agit de trouver comment faire du black avec une caisse enregistreuse...

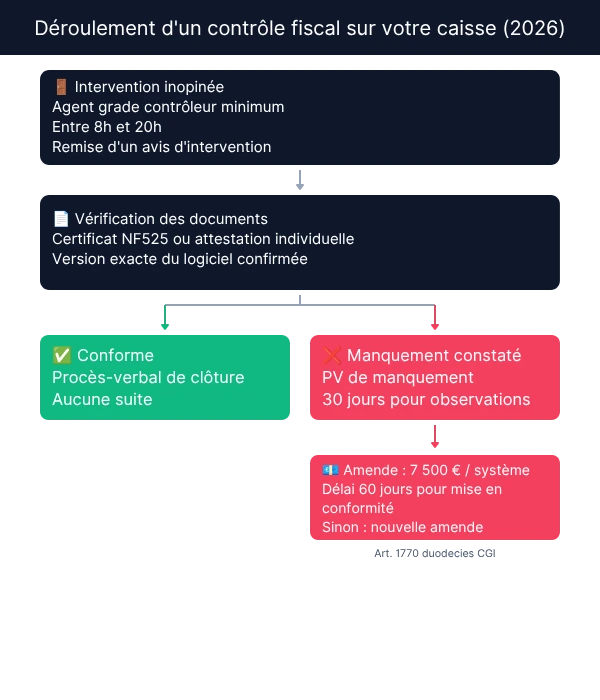

Déroulement d’un contrôle fiscal sur les opérations de caisse

Depuis le 1er janvier 2014, les entreprises et commerces assujettis à la TVA ont l’obligation de présenter, en cas de contrôle fiscal, une comptabilité informatisée avec un fichier des écritures comptables (FEC) sous forme dématérialisée.

Ce fichier est unique et son formatage est défini de manière très précise : 18 à 22 champs (en fonction de la catégorie d’imposition) dans l’ordre prévu et selon un codage normalisé (format de date, caractères, cadre).

L’obligation de présenter le fichier FEC s’applique à tous les exercices comptables depuis 2011.

Selon les dispositions de l’article L 47 A II de la Loi Finances, lorsque la comptabilité est tenue au moyen de systèmes informatisés, l’administration fiscale peut exiger l’ensemble de vos bandes de contrôle dans un format dématérialisé en format cSv (fichier texte).

L’intégralité des opérations de caisse y figure, jour par jour : grand total journalier, date et heure des opérations, numéro de ticket, désignation des produits, quantités vendues, prix unitaire, prix total, type de paiement…

Lors d’un contrôle fiscal, il est possible que le contrôleur soit accompagné d’un informaticien qui fera une copie des fichiers jugés utiles et cherchera toute anomalie informatique.

Le vendeur de caisse est tenu de communiquer toute la documentation qui se rapporte à la caisse enregistreuse utilisée, notamment le certificat et le numéro de certification.

En cas d’anomalie constatée, cela entraînera un rejet pour motif de comptabilité non probante.

Si un commerce ne peut présenter que des données papier, il est en contravention avec son obligation de conservation des données numériques et s’expose là encore un rejet de comptabilité et une sanction caisse enregistreuse.

Toute perte, même involontaire des données informatiques entraîne de très graves problèmes en cas de contrôle fiscal.

Risques et sanctions

Les risques et les amendes en cas de fraude à la caisse sont très importants.

Au minimum, 7 500 € pour défaut d’équipement conforme et obligation de s’équiper sous 60 jours.

Viennent ensuite des risques d’emprisonnement et des redressements URSSAF.

En cas de revente d’un commerce ayant été condamné pour fraude, le prix de vente en sera impacté.

Prévenir la fraude de caisse

Pour empêcher toute tentative (ou tentation) de fraude à la caisse enregistreuse, la généralisation des logiciels certifiés est adoptée.

La mise à jour est obligatoire depuis le 1er janvier 2018 (coût : de 500 à 1 500 €, comptabilisable au titre de charges).

Autre moyen de lutter contre la fraude : encourager la discipline fiscale volontaire. C’est-à-dire inciter les commerçants à se conformer à la législation en vigueur et les sensibiliser aux risques encourus par l’utilisation d’un logiciel pirate d’effacement des transactions ou le recours à une caisse enregistreuse trafiquée.Prévention du vol interne

Autre point important : le vol par des employés, qui affecte également les commerçants.

Le responsable d’un commerce a l’obligation de surveiller et de contrôler les employés, en mettant en place des mesures (clés Dallas d’accès à la caisse) de prévention du vol en milieu de travail.

Les employés malveillants pourraient par exemple faire des « erreurs » de caisse et profiter de l’anomalie pour voler de l’argent, par exemple en annulant une vente. Ou piocher dans le tiroir-caisse au moment de rendre la monnaie. Voici pourquoi le gérant doit paramétrer soigneusement les fonctionnalités de sa caisse et les accès par vendeurs.

Les touches annulation, remboursement ou remises en vente sont par exemple à surveiller de près.

Responsabiliser chaque employé sur son fonds de caisse est un autre impératif.

Nos autres guides